こんにちは。 遂にiDeCoでの運用を開始することが出来ました。

iDeCoの口座開設 メリット・デメリットは?

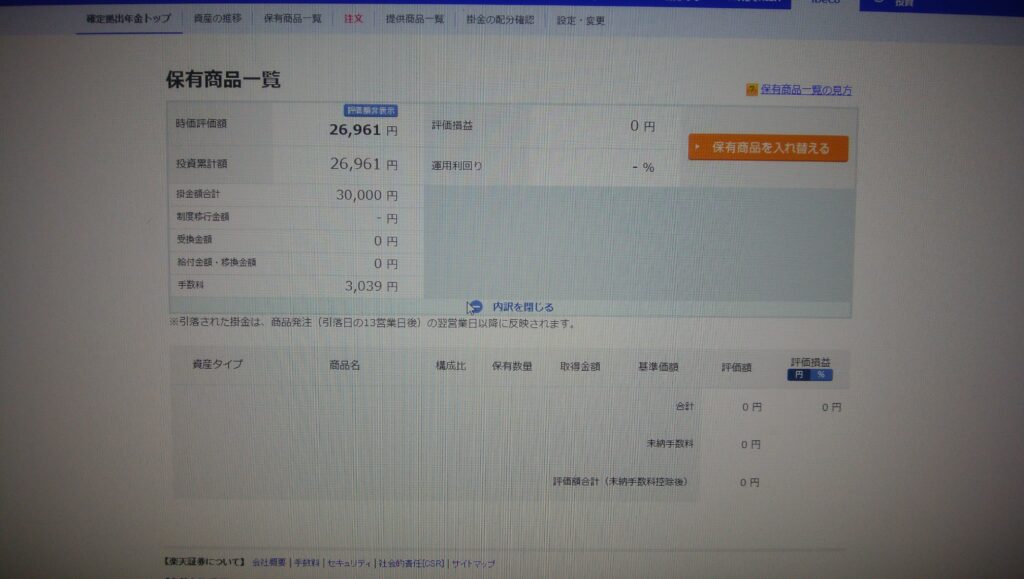

楽天証券にiDeCo口座開設の申し込みから約3ヶ月。やっとの思いで少し感無量です!!

口座開設まiでの流れ・メリット・デメリットははこちら↓

去年の11月中旬に申し込みをして今年の1月中旬に口座開設完了のお知らせが届き、更に1週間後に口座にログインが出来る様になり1月26日に掛金を拠出しその13営業日後に運用を開始です。

iDeCoには手数料が掛かります。楽天証券のiDeCoでは運営管理手数料は無料ですが、国民年金基金に口座開設手数料と口座管理手数料を、事務委託先に口座管理手数料が必要です。私達夫婦は毎月15,000円拠出することにしました。今回は2ヶ月分を拠出しそこから手数料が引かれています。

資産配分と節税効果と注意点

私達夫婦の資産配分は 株式7:債券2:金1で運用していこうと思います。今はまだ40代なので積極的に運用していきますが、50代になったり取崩しが近づいて来たら配分は変えていこうと思っています。

iDeCoは節税効果の恩恵を充分受ける事が出来ますが、注意点もあります。主人は退職金が無い予定ですので充分節税出来ると考えています。

保有銘柄・節税シュミレーションと注意点はこちら↓

節税効果の恩恵を受けつつ、資産配分のリバランスをしっかりして資産をどんどん増やせるよう頑張っていこうと思います!!

iDeCoでの定期預金はあり?

ここでもう少しiDeCoについて深堀したいと思います。

iDeCoでは私達が運用している投資信託がありますが、銀行のような定期預金を選ぶ事も出来ます。投資信託は株価市場によって利益が出たり逆に損が出てしまうこともあります。長い期間運用を続けていれば最終的には利益が出る可能性が高いですが、途中では資産がマイナスになる可能性は充分あります。というか5年・10年の周期で暴落は必ず起きますのでその時は資産が減ってしまいます。そういう事がどうしても嫌な方は定期預金で確実に年金を増やしていくという事も考えられます。

定期預金は資産がマイナスになる事はありませんが、利益が大きく出る事もありません。定期預金の金利は今現在では0.001%ですからね。しかし所得控除や住民税控除の恩恵は受けれますのである程度はお得になると思います。

iDeCoでは掛金を拠出していなくても口座管理手数料は必ず掛かりますので、その点も踏まえてなら定期預金での運用もありだと思います。

専業主婦(主夫)の加入はあり?

iDeCoは専業主婦(主夫)の方も加入することが出来ます。月々の拠出上限額は2万3千円です。

主婦の方も自分年金を準備する事は大切な事だと思います。しかし収入の無い方や扶養内で働いている方は所得控除や住民税控除のメリットがありません。しかもiDeCoは月々の手数料が掛かりますので、運用益の税金は掛かりませんが手数用以上の運用益を出さなければ意味がありません。

まずはつみたてNISAを利用する事をお薦めします。満額つみたてNISAを運用する事が出来てから考えてもよさそうですね!!

以上iDeCoの特徴を私が調べてみた限りを紹介してみました。 iDeCoが自分に合っていそうだと思った方は是非検討してみて下さい。

では今日はこの辺で。 最後まで読んでいただきありがとうございます。 また次回で・・・

コメント